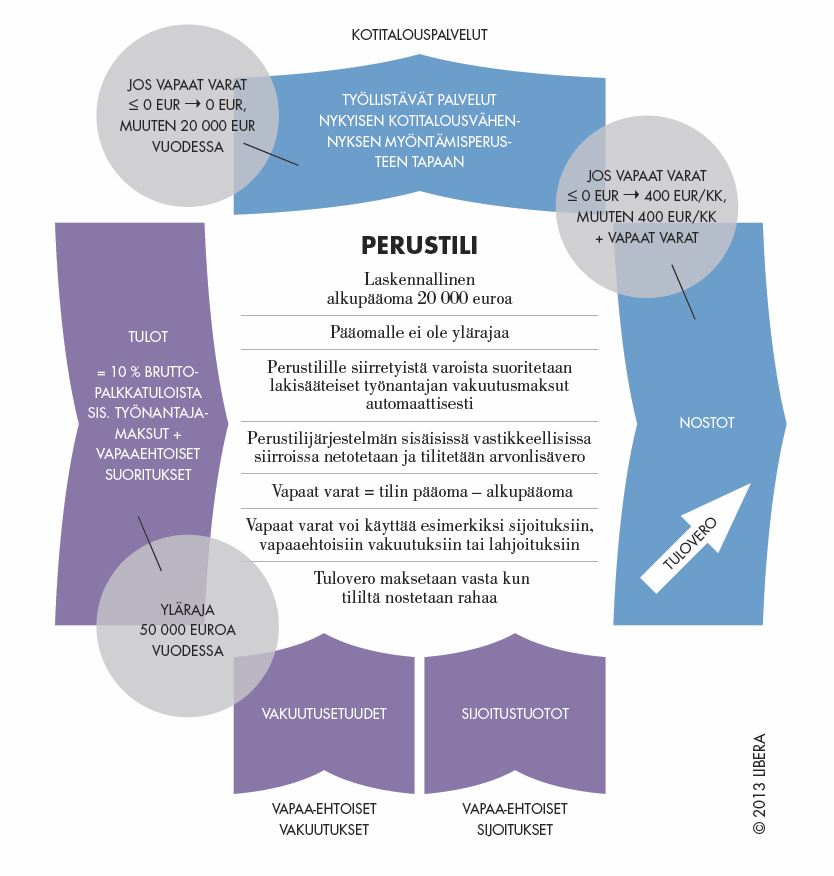

Perustili on jokaisen työikäisen ja -kykyisen kansalaisen henkilökohtainen sosiaaliturvan muoto. Sen alkupääoma on 20 000 euroa, ja sen rahoittaa valtio. Perustilin nimi viittaa sen käyttötarkoitukseen: perustili mahdollistaa perustoimeentulon kaikissa elämäntilanteissa, joustavan työn vastaanottamisen ja mutkattoman työn teettämisen. Se tarjoaa turvaverkon tilanteissa, joissa henkilö opiskelee, on alityöllistetty tai työtön. Tarveharkinta jätetään perustilimallissa mahdollisimman pitkälti yksilölle itselleen.

Perustililtä voi nostaa varoja rajoilla tai ilman, riippuen tilin saldosta. Pääperiaate on, että perustilin haltija voi tehdä itse tililleen säästämillään rahoilla mahdollisimman vapaasti mitä haluaa. Myös alkupääomaa voi lähteä käyttämään selkeiden rajojen puitteissa ilman turhaa byrokratiaa. Perustilin käyttöön aletaan puuttua korkeintaan siinä vaiheessa kun tilin saldo vähenee nopeasti tai alkupääoma on syöty.

Jos tilin pääoma on alkupääoman suuruinen tai sitä pienempi, nostoille on kuukausittainen yläraja. Nostoja voi tehdä myös silloin kun tilin pääoma on nolla tai negatiivinen. Silloin tili käyttäytyy kuin perustulo.

Jos alkupääoma on tallella ja tilille on kertynyt lisäsäästöjä, tilillä olevia ns. vapaita varoja voi ohjata haluamiinsa sijoituksiin tai vakuutuksiin tai niillä voi ostaa palveluita ja ”vaihtaa työtä työksi” eli työllistää joku toinen henkilö esimerkiksi kotitalousavuksi.

Oheisessa kaaviossa on selvennetty perustilin toimintaa. Kaikki euromäärät ovat ohjearvoja, jotka on laskettu siten, että muutostarve verotus-, työttömyysvakuutus- ja eläkevakuutusjärjestelmään olisi perustilin käyttöönottohetkellä mahdollisimman pieni. Raportissa on esitetty mallin ”säätöruuveja”, joilla mallin eri ulottuvuuksia voi reivata tulevaisuudessa.

Tämä artikkeli on osa Liberan julkaisua

Perustili – Toimeliaisuuteen, työllistämiseen ja säästämiseen kannustava sosiaaliturvan kokonaisuudistusPerustili

22 kommenttia artikkeliin Perustili – näin se toimii!

Eikös tuossa ole iso porsaanreikä? Kannattaa syödä varat tililtä aina pois, jonka jälkeen saa kuitenkin nostaa ns. perustulon verran kuussa.

Onkohan kukaan miettinyt, kuinka nopeasti Suomen lainahanat väännettäisiin kiinni, mikäli tällainen taikaseinä otettaisiin käyttöön? Rajoilla ainakin olisi tunkua huhun levitessä ympäri maailmaa. Veikkaisin, että IMF olisi ohjaksissa vuoden parin sisällä perustilin käyttöönotosta.

Eikös tämä ole mahdollista jo nykyisessäkin järjestelmässä?, se ei ole edes periaatteessa ”porsaanreikä”

En ymmarra mallia. Muiden kuin todella hyvatuloisten olisi useimmiten kannattavaa nostaa aina maksimimaara rahaa tililta ulos. Verotusetu on pieni porkkana verrattuna siihen etta tilin voi antaa menna rajattomasti pakkaselle.

Perustili mallissa tulee valtavia säästöjä jo pelkästään siitä että voidaan purkaa nykyinen työttömyyskorvaus järjestelmä. Esim valtiomaksaa virkamiehelle palkkaa sivukuluinenn vaikka 4000€ euroa /kk. Perustiliä käytettäessä ei tätä virkamiestä enää tarvita ja virkamies voi nostaa perustililtä 400. Eiko tule paljon halvemmaksi valtiolle. Samalla voidaan 9:lle muulekin henkilölle maksaa tuo 400. Tämä jos mikä on tulontasausta.

Meinaako tuo, että nyt työssäoleva saa tuon 20.000 euroa ja sitten joka kk palkastaaan maksamansa eläke- ja/tai sv-maksut tuonne tilille (myös työnantajan suorittamat)?

Vai meinaako ne, että 10% bruttopalkasta maksetaan vuodessa tuonne ja niistä sitten uudestaan tulovero kun niitä joskus nostetaan poijes?

Aikamoinen Himmeli 😉

Miksi mietitte näitä summia ja rajoja. Miettikää mikä vaikutus tällä olisi byrokratian purkamiseen tai tuottamattoman työn poistamiseen. Esim nämä ELY keskukset, joissa tehdään valtava määrä tuottamatonta työtä, voitaisiin purkaa. Nytkin jokainen maksaa palkastaan työttömyysvakuutusmaksua. Tässä mallissa se jäisi tilille jonka voi sitten käyttää jos joutuu työttömäksi. Eikä siinä tarvita minkäänlaisia virkamiehiä hoitamaan tai päätämään saatko korvausta vai et. Eli ne summat jotka jokainen työssäkäyvä nytkin maksaa käytettäisiin uudella tavalla, eikä siinä olisi virkamiesarmeijaa vetämässa välistä pienetäen siten esim työttömyysturvan suuruutta.

Hyvä konkreettinen ehdotus keskustelun aloitukseksi.

Minua mietityttää eniten tässä, että nyt kun hyvin moni ihminen on maksanut työttömyyskassoihin maksuja vuosi kaudet. Mitä näille varoille kävisi tällaisen uudistuksen jälkeen? Voisiko saa tätä ansiosidonnaista turvaa työttömäksi jouduttuaan? Koska esim. lapsiperheen elättämiseen pääkaupunkiseudulla noin 400 euron tulo ei riitä millään ja on aikoja, jolloin työtä vain ei saa, vaikka miten hakisi.

Työttömyyskassamaksu vertautuu vakuutukseen: Esimerkiksi Loimaan kassaan YTK.fi maksetaan 99 euroa vuodessa. Työttömyyden sattuessa työttömyysvakuutus laukeaa maksuun. Työntekijöiden maksuilla kerätään vain 5 % ansiosidonnaisen menoista. Lopun kuittaavat yhteiskunta ja työnantajat. Edun sen sijaan kuitaavat vain ansiosidonnaisen työttömyysvakuutusmaksun maksaneet.

Mitään ”kertyneitä” työttömyyskassan maksuja ei ole olemassa.

Tällä hetkellä jokaisesta palkasta Työnantaja maksaa 0,75% työttömyysvakuutusmaksu (ei näy suoraan työntekijälle) ja jokainen työntekijä 0,5% työttömyysvakuutusmaksua (näkyy tilinauhassa). YTK:n osuus tosiaan on n. 5% (kuten muidenkin liittojen/kassojen), mutta käytännössä työntekijä maksaa siitä kuitenkin enemmän. Bruttotulojen ollessa esim. 40 000 eur/vuosi menee siitä työttömyysvakuutusmaksuihin n. 600 Eur/vuosi (tästä työnantaja 300eur ja työntekijä 200 eur + esim YTK 99eur)

Valtion kassasta ei näihin osallistuta. Kataisen hallitus kuitenkin siirtää työntekijöiltä kerätyistä maksuista 50Meur valtion kassaan, ilman perusteita.

Lisää tästä linkin takaa:

http://fifi.voima.fi/artikkeli/2014/syyskuu/hallitus-paatti-leikata-tyottomyysturvaa-kysymatta-tyomarkkinajarjestoilta

Perusidea vaikuttaa alustavasti loistavalta!

Ennakkoluulottomalla tavalla on kytketty yhteen opiskelun ja työttömyyden tuet, vapaaehtoinen/pakollinen eläke ja kotitalousvähennys. Olen itse laittanut sivuun vapaaehtoiseen eläkkeeseen aikanaan ja siihen verrattuna tämä on paljon parempi malli.

Mutta rajoitusten vähäisyys byrokratian täydelliseksi poistamiseksi on naivia.

> Perustililtä voi nostaa varoja rajoilla tai ilman, riippuen tilin saldosta.

Kyllä rajat pitää olla saldosta riippumatta. Mutta rajojen suuruuden tulisi kyllä seurata saldon tilaa eli jos on vuosikymmenet säästänyt ensin, niin silloin luottamusta ja luottoa tulee tietysti antaa enemmän.

> Myös alkupääomaa voi lähteä käyttämään selkeiden rajojen puitteissa ilman turhaa byrokratiaa.

Kyllä jonkinlainen byrokratia pitäisi olla. Sen ei tarvitse olla ennakoiva kuten on nykyään vaan se voisi olla jossain määrin myös jälkijättöinen eli luottoa voisi olla vaikka 1000 tai 2000 euroa jokaiselle. Jotta tämän summan voisi ylittää pitää olla osoittanut että on ilman töitä (huom tämä ei ole sama asia kuin että on työttömänä).

Lisäksi tuon lisäksi pitää tukkia vielä pahimpia muita väärinkäyttötapoja eli 18 vuotiaaksi tullessa tai jos vapaat varat ovat miinuksilla pitää osoittaa että opiskelee, yrittää hakea töitä, on vanhempainvapaalla tms.

Mutta näilläkin rajoituksilla saisi varmaankin yli puolet nykyisestä byrokratiasta siirrettyä tuottavampiin töihin.

Lisäksi siirtymävaiheelle eli kaikille yli 18 vuotiaille jotka eivät ole vielä eläkkeellä pitäisi suunnitella selvät säännöt mikä lienee jopa vaikeampaa kuin tämä itse ehdotus on.

Tässä on hienoja juttuja, vaikka kokonaisuus onkin hieman vaikeasti avautuva. Eniten pohdin sitä että onko tällainen kahden tilin (perustili ja oma pankkitili) malli liian vaikea tavalliselle ihmiselle.

Hienoa tässä on erityisesti se että tavalliset ihmiset voisivat hankkia esim kotitalousapua verottomasti (tuloveroa ei ole suoritettu perustilille tulleista varoista). Tämä etu on aikaisemmin ollut vain yrityksillä.

Itse ehkä lisäisin malliin sen että tilille ei kerätä varoja yli tuon 20 000 euron. Eli jos perustilillä on 20 000 euroa, niin palkasta ei napata sinne 10% siivua. Mutta jos on aikaisemmin ollut työttömänä ja nostanut perustililtä itselleen rahaa, niin sitten tulevista palkoista otetaan 10% siivu perustilille kunnes tilillä on taas 20 000 euroa. Tällöin perustili olisi ehkä helpompi ymmärtää ja se toisi myös lisäkannustimen työllistyä nopeasti jos jää työttömäksi, koska tulevista palkoista otetaan ns ylimääräinen vero, jonka periminen loppuu vasta kun on maksanut kuluttamansa rahan takaisin.

Nyt vasta luin että sitä kotitalousapua voisi ostaa vain ”vapailla varoille” eli 20 000 euron ylittävällä saldolla. Korjaan ehdotustani niin että jokainen voisi itse määrittää kuinka paljon rahaa haluaa perustilillään pitää. Jos asettaa rajaksi 20 000 euroa, niin silloin ei voi ostaa kotitalousapua verottomasti, mutta jos asettaa rajan vaikka 30 000 euroon, niin silloin voi ostaa kotitalousapua yms verottomasti.

Mitkä ovat tämän erot verrattuna perustuloon?

Pärjääkö jo luovuttanut ja nykyisessä järjestelmässä loukkuun jäänyt tällä?

Malli lienee loistava, mikäli rajat/yksityiskohdat säädetään oikein. Alukpääoma voisi olla vaikka eläkekertymä, jolloin myös eläkejärkestelmästä päästäisi eroon. Jotain järkeviä rajoja pitää tietysti olla, esim. 5% tilin saldosta saa nostaa / kk tms.

Potentiaalia olisi myös siinä että yksityisihmiset voisivat ostaa palveluita yritysten tavoin toisilta suomalaisilta ja veroja maksettaisi vasta kun nostat rahat ”firmasta” / tililtä. Itse käyttäisin siivous, renkaanvaihto, yms palveluita paljon mieluummin verottomana.

Vajaakuntoiset, (Varsinkin alle 30vuotiaat joilla kriteerit ovat kiristetty niin että jos vakava vamma ei ole todettu kuntoutustukea myönnetään vain poikkeustilanteissa)) työkyvyttömät ja varsinkin heikon mutta jokseenkin olemassa olevan työkyvyn omaavat joilla diagnoosi viipyy, tai diagnoosit evät täytä kelan kriteereitä tippuvat tämänkin järjestelmän ulkopuolelle. Perustulo takaisi sen että myös tämä ryhmä voisi tehdä niin paljon töitä kuin mihin heidän voimavarat riittävät jatkuvasti rikkovansa itsensä lisää tai tnäkemättä nälkää.

Jos perustili menee miinukselle, niin kannattaako pienemmän työn teko enää? Menisikö palkka vain velan maksuun vai menisikö vain osa siitä? Jos siitä menisi vain osa, niin ehkä tällöin velan määrän ei tarvitsisi vaikuttaa tuen suuruuteen, kuten jostain luin, eikä työhön näin painostettaisi, vaan kannustettaisiin, kun työn teko edelleen kannattaisi.

Jos tilin käyttää ”tyhjiin”, ei pienipalkkainen työ enään houkuttele sitäkään vähää niinkuin nytkään.Jos tienaa 20000 euroa vuodessa, takaisin maksu niistäkin huonoista tuloista kestää noin KAHEKSAN vuotta!!

Uskon myös, että tämä järjestelmä aiheutaisi myös muun sosiaaliturvan pienenemistä, joka taas vituttaa entisestään.

Mitä tästä siis ajattelemme, liberon ja lepomädän ajatukset on helvetin typeriä =)

miljonäärit ne aina jaksaa määritellä tavisten elämisen rajoja

Korvaisiko tuo siis kaikki muut tuet? Eli jos olet esimerkiksi pitkäaikaistyötön tai et muuten kykene tai pääse työelämään, ihmisen pitäisi pärjätä 400e/kk kaikkineen? Sillä summalla ei saa edes kattoa pään päälle, ruoasta, vaatteista ja muusta elintärkeästä puhumattakaan. Maksaako Libera sitten edes kadulle kuolleiden hautauskulut?

Mitäpä jos ihan vain palautettaisiin jokaiselle veronpalautuksena xxx eur /vuosi?

Summa olisi joku x prosenttiosuus kaikista kerätyistä verotuloista.

Tämän raportin kirjoittajien kannattaisi tutustua miten monimutkaisten pelien säännöt kerrotaan yksinkertaisesti ja ristiriidattomasti. Käyttäisin esimerkkinä Gloomhavenia:

https://boardgamegeek.com/boardgame/174430/gloomhaven

Monimutkaisuutta on paljon, mutta kokonaisuus on helposti omaksuttavissa.

Tämänhetkinen raportti-pdf on tarpeettoman monisanainen ja sekava. Kirjoittamalla säännöt selkeästi avautuisi kokonaisuus helpommin, ja lisäksi mallin sisältämät ongelmat näkyisivät paremmin. Itselläni on ainakin tunne, että tilin jatkuva tyhjäksi pumppaaminen on hyvätuloiselle se paras ”peli”strategia. Se ei tainnut olla se raportinkirjoittajien tavoittelema tilanne.